Die Unternehmensbewertung ist der Schlüssel zu einer erfolgreichen Betriebsübergabe, einem fairen Verkaufspreis oder soliden Kreditverhandlungen. Über 80% der Handwerksbetriebe wurden noch nie bewertet. Dieser Leitfaden zeigt Ihnen alle bewährten Methoden - vom AWH-Standard bis zum Online-Rechner. Sie lernen, wie die Bewertung funktioniert, welche Faktoren den Wert beeinflussen und wie Sie Ihr Ergebnis richtig interpretieren.

Für Eilige: Nutzen Sie unseren kostenlosen Online-Rechner für eine sofortige Bewertung angelehnt an den AWH-Standard.

Warum Sie den Wert Ihres Handwerksbetriebs kennen müssen

In den nächsten fünf Jahren stehen 125.000 Handwerksbetriebe in Deutschland vor der Übergabe. Doch 80% wurden noch nie professionell bewertet. Das führt regelmäßig zu unrealistischen Preisvorstellungen, gescheiterten Verhandlungen und verschenktem Wert. 24% aller Betriebsinhaber sind bereits über 60 Jahre alt, doch 41% nennen die Unternehmensbewertung als ihre größte Herausforderung bei der Nachfolge.

Eine professionelle Bewertung schafft Klarheit und bildet die Grundlage für alle wichtigen Entscheidungen rund um Ihren Betrieb. Sie verhindert, dass Sie unter Wert verkaufen, aber auch, dass Sie mit überzogenen Vorstellungen potenzielle Nachfolger abschrecken.

Die wichtigsten Anlässe für eine Bewertung

Betriebsübergabe steht im Mittelpunkt: Die meisten Bewertungen erfolgen im Zusammenhang mit der Betriebsnachfolge - ob als Verkauf an Externe, Übergabe an Familienmitglieder oder Übertragung an langjährige Mitarbeiter. Jeder dieser Wege erfordert eine fundierte Kenntnis des Unternehmenswertes als Verhandlungsgrundlage.

Weiterführende Links

- Übersichtsartikel zur Betriebsnachfolge

- Betriebsübergabe an Familienmitglied

- Betriebsübergabe an extern

- Betriebsübergabe an Mitarbeiter

Steuerliche und rechtliche Situationen: Bei Schenkungen und Erbschaften, Gesellschafterwechseln oder im Falle einer Scheidung müssen Sie den Wert Ihres Betriebs nachweisen können. Hier akzeptieren Finanzämter und Gerichte nur anerkannte Bewertungsmethoden.

Geschäftliche Weichenstellungen: Wenn Sie mit der Bank über einen größeren Kredit verhandeln, einen Partner suchen oder Versicherungen abschließen wollen, ist eine aktuelle Bewertung unverzichtbar. Auch für Ihre strategische Planung ist es wichtig zu wissen, wo Ihr Betrieb steht.

Was eine fundierte Bewertung für Sie leistet

Eine professionelle Bewertung gibt Ihnen realistische Preisvorstellungen. Sie vermeiden emotionale Überbewertung ("30 Jahre Herzblut müssen etwas wert sein") oder Unterbewertung aus Unwissenheit. Mit fundierten Zahlen treten Sie in Verhandlungen mit starker Position auf - sowohl gegenüber Kaufinteressenten als auch gegenüber Banken.

Die Bewertung zeigt Ihnen auch, wo Optimierungspotenzial liegt. Vielleicht ist Ihre Inhaberabhängigkeit zu hoch, die Rentabilität lässt sich durch bessere Prozesse steigern, die Kundenstruktur ist ungünstig oder die Betriebsausstattung veraltet. Wenn Sie diese Schwachstellen 2-3 Jahre vor der geplanten Übergabe erkennen, können Sie gezielt gegensteuern und den Wert um 20-40% steigern.

Nicht zuletzt hilft eine aktuelle Bewertung bei der Finanzierung für den Nachfolger. Banken verlangen belastbare Zahlen, bevor sie einen Betriebsübernahmekredit gewähren. Eine nach anerkannten Standards durchgeführte Bewertung erleichtert diese Gespräche erheblich.

Der AWH-Standard: Die Referenzmethode für das Handwerk

Für die detaillierte Schritt-für-Schritt-Anleitung: → AWH-Bewertung: So ermiteln Sie den realistischen Wert Ihres Handwerksbetriebs

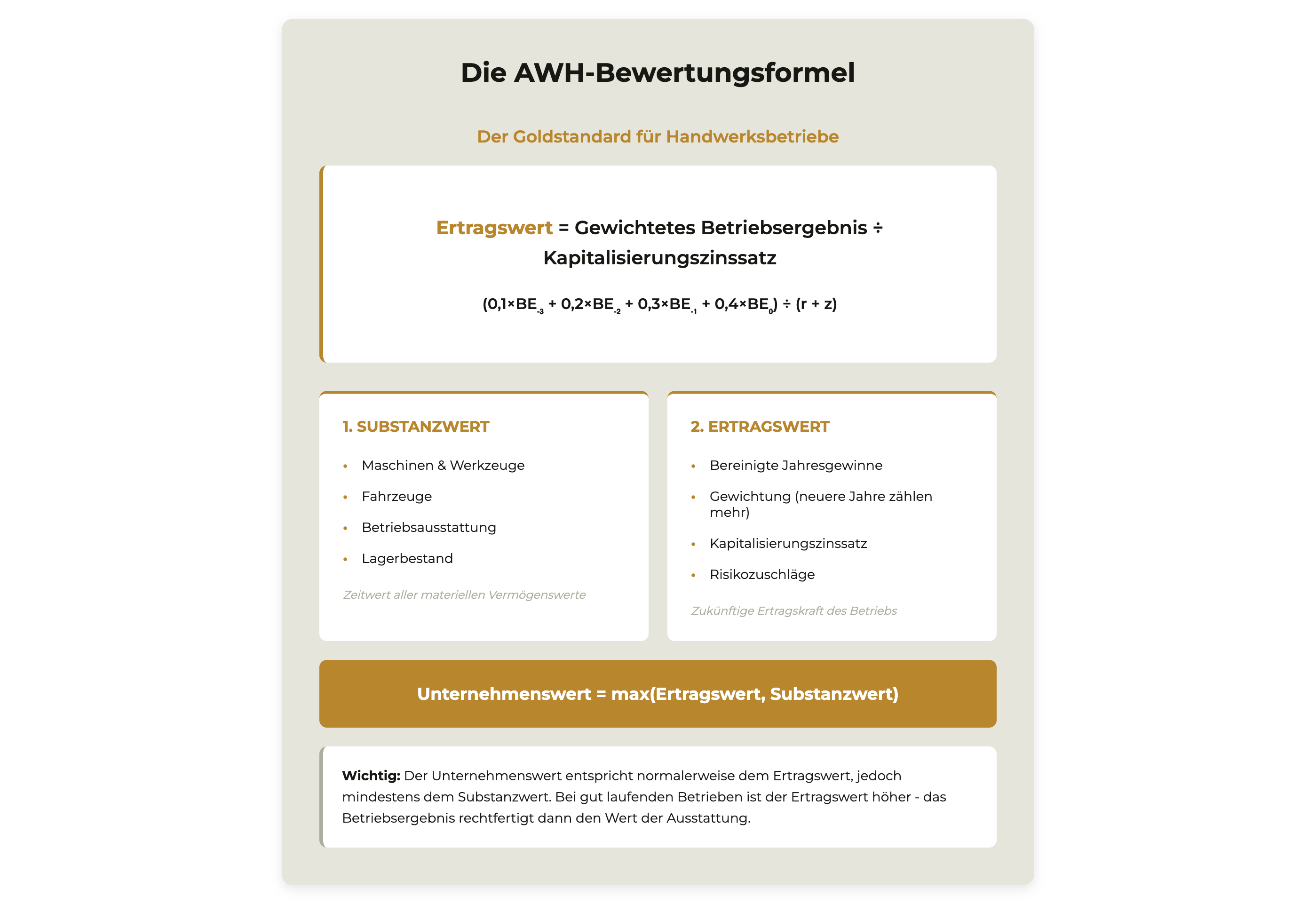

Der AWH-Standard ist das mit Abstand wichtigste Bewertungsverfahren für Handwerksbetriebe in Deutschland. Entwickelt von der "Arbeitsgemeinschaft der Wert ermittelnden Betriebsberater im Handwerk", berücksichtigt er die Besonderheiten von Handwerksbetrieben.

Warum eine eigene Methode für das Handwerk?

Handwerksbetriebe unterscheiden sich grundlegend von Industrieunternehmen. Die Inhaberabhängigkeit ist oft extrem hoch - der Betriebsinhaber ist Geschäftsführer, Meister, Kundenberater und häufig bester Mitarbeiter in einer Person. Die Betriebsausstattung hat hohen Stellenwert, denn ohne Maschinen, Werkzeuge und Fahrzeuge funktioniert nichts. Und die Ertragskraft schwankt stärker als in anderen Branchen, weil viele Betriebe projektgetrieben arbeiten.

Standardmethoden aus der Unternehmensbewertung berücksichtigen diese Besonderheiten nicht ausreichend. Der AWH-Standard wurde über Jahrzehnte speziell dafür entwickelt.

Die zwei Säulen der AWH-Bewertung

Der Substanzwert erfasst die materiellen Vermögenswerte zum aktuellen Zeitwert - nicht zu historischen Anschaffungskosten, sondern zu dem Preis, den Sie heute beim Verkauf erzielen würden. Dazu gehören Maschinen und Werkzeuge, Betriebsausstattung und Fahrzeuge sowie Lagerbestände. Der Substanzwert bildet die absolute Untergrenze Ihrer Bewertung - weniger als die Ausstattung wert ist, sollte niemand für den laufenden Betrieb zahlen.

Der Ertragswert schaut in die Zukunft: Was kann ein Nachfolger mit diesem Betrieb verdienen? Dafür werden die bereinigten Betriebsergebnisse der letzten 3-4 Jahre herangezogen und gewichtet - neuere Jahre zählen dabei stärker als ältere. Ein wichtiger Schritt ist die Bereinigung: Es werden nur die Erträge berücksichtigt, die ein neuer Inhaber auch erzielen würde. Außergewöhnliche Einmaleffekte werden herausgerechnet, ebenso wie ein angemessener Unternehmerlohn.

Diese bereinigte Ertragskraft wird dann durch einen Kapitalisierungszinssatz geteilt. Dieser Zinssatz spiegelt das Risiko wider, das mit dem Betrieb verbunden ist. Je höher das Risiko, desto höher der Zinssatz - und desto niedriger der Ertragswert.

Die Grundformel einfach erklärt

Ertragswert = Gewichtetes Betriebsergebnis ÷ Kapitalisierungszinssatz

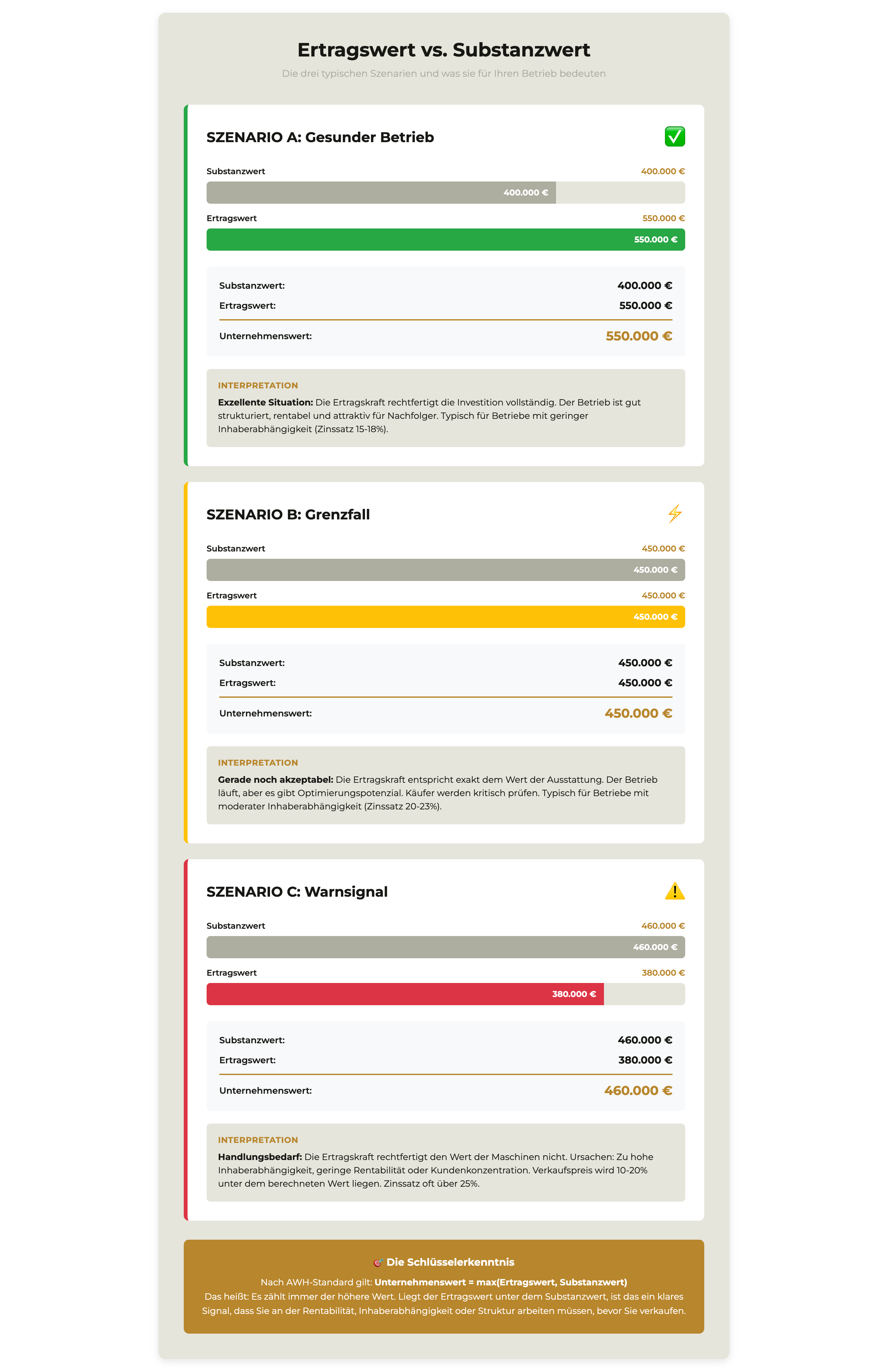

Unternehmenswert = max(Ertragswert, Substanzwert)

Ein Beispiel macht das deutlich: Ihr bereinigtes und gewichtetes Betriebsergebnis liegt bei 100.000 € pro Jahr. Der Kapitalisierungszinssatz wird mit 20% ermittelt. Dann beträgt der Ertragswert: 100.000 € ÷ 0,20 = 500.000 €.

Ihr Substanzwert (Zeitwert der Ausstattung) liegt bei 400.000 €. Der Unternehmenswert ist nun der höhere der beiden Werte - also 500.000 €. Das ist logisch: Ein Käufer würde ja mindestens so viel zahlen wollen, wie die Maschinen allein wert sind. Ist die Ertragskraft stark genug, zahlt er mehr.

→ So ermitteln Sie den Substanzwert richtig

Anders sieht es aus, wenn der Ertragswert nur 350.000 € beträgt, der Substanzwert aber 400.000 €. Dann gilt: Unternehmenswert = 400.000 €. Das ist allerdings ein Warnsignal: Die Ertragskraft rechtfertigt den Wert der Ausstattung nicht. Wahrscheinlich ist die Inhaberabhängigkeit zu hoch oder die Rentabilität zu gering.

→ Mehr zur Ertragswertmethode im Detail

Warum der AWH-Standard zuverlässig ist: 84% der Berater bewerten ihn als "sehr gut". Die durchschnittliche Abweichung zum tatsächlichen Verkaufspreis liegt bei nur 6.000 €. Er wird von Banken, Steuerberatern, Finanzverwaltung und Gerichten anerkannt.

Der Doppel-Hebel-Effekt

Hier liegt ein entscheidender Punkt, den viele übersehen: Sie können den Ertragswert auf zwei grundsätzlichen Wegen steigern:

1. Zähler erhöhen - Gewinn steigern:

Durch bessere Rentabilität, höhere Margen, effizientere Prozesse. Jeder Euro mehr Gewinn wirkt direkt auf den Ertragswert.

2. Nenner senken - Zinssatz optimieren:

Durch Reduzierung von Risikofaktoren wie Inhaberabhängigkeit, Kundenkonzentration, veralteter Ausstattung.

Die Kombination beider Hebel führt zu maximaler Wertsteigerung. Ein Beispiel: Bei einem Zinssatz von 20% erhöht ein zusätzlicher Gewinn von 20.000 € den Ertragswert um 100.000 €. Senken Sie gleichzeitig den Zinssatz auf 15%, steigt der Wert noch einmal deutlich. Dieser Doppel-Hebel-Effekt wird später im Praxisbeispiel konkret durchgerechnet.

Die wichtigsten Einflussfaktoren auf Ihren Unternehmenswert

Der Kapitalisierungszinssatz ist der zentrale Hebel. Jeder Prozentpunkt mehr oder weniger hat massive Auswirkungen auf den Unternehmenswert.

Inhaberabhängigkeit - Der größte Wertfaktor

Die Inhaberabhängigkeit kann den Kapitalisierungszinssatz um bis zu 30 Prozentpunkte erhöhen - und damit den Unternehmenswert dramatisch senken. Ein Betrieb ist stark inhaberabhängig, wenn ohne den Inhaber nichts läuft: Der Inhaber pflegt wichtige Kundenbeziehungen persönlich, besitzt das entscheidende Know-how, koordiniert alle Arbeitsabläufe und trifft wichtige Entscheidungen. Es gibt keine zweite Führungsebene.

Die Bewertung: 10 Kriterien werden mit Schulnoten bewertet. Je nach Durchschnittsnote ergibt sich ein Zuschlag:

- Geringe Abhängigkeit (Note 1-2): Zuschlag 6-12%

- Moderate Abhängigkeit (Note 3): Zuschlag 18%

- Starke Abhängigkeit (Note 4-5): Zuschlag 24-30%

Ein konkretes Beispiel: Zwei Elektrobetriebe, beide mit 100.000 € bereinigtem Jahresgewinn. Betrieb A hat geringe Inhaberabhängigkeit (10% Zuschlag), Betrieb B starke Abhängigkeit (25% Zuschlag).

Betrieb A: Gesamtzinssatz 15% → Ertragswert = 667.000 €

Betrieb B: Gesamtzinssatz 30% → Ertragswert = 333.000 €

Differenz: 334.000 € - allein wegen der Inhaberabhängigkeit.

Wie Sie die Abhängigkeit reduzieren: Bauen Sie eine zweite Führungsebene auf, dokumentieren Sie Prozesse, delegieren Sie Kundenkontakte an Mitarbeiter, etablieren Sie klare Entscheidungsstrukturen. Das braucht 2-3 Jahre, aber eine Reduzierung des Zuschlags von 25% auf 15% kann den Unternehmenswert um 30-40% steigern.

Kalkulatorischer Unternehmerlohn

Bei Einzelunternehmen muss ein angemessener Unternehmerlohn von den Gewinnen abgezogen werden, auch wenn er nicht ausgewiesen ist. Ein Käufer muss sich selbst oder einen Geschäftsführer bezahlen.

Typische Werte 2025:

- Kleinbetriebe (bis 1 Mio. €): 60.000-80.000 €

- Mittlere Betriebe (1-2,5 Mio. €): 80.000-120.000 €

- Größere Betriebe (über 2,5 Mio. €): 120.000-180.000 €

Beispiel: Ihr Betrieb macht 150.000 € Gewinn. Ein angemessener Unternehmerlohn wäre 90.000 €. Bereinigter Gewinn = 60.000 €. Vergessen Sie diesen Schritt, würden Sie zu einem um 50% überhöhten Ertragswert kommen.

Mehr erfahren: → Kalkulatorischer Unternehmerlohn: Was er bedeutet und wie Sie ihn richtig berechnen

Rentabilität steigern - Der oft unterschätzte Hebel

Viele Handwerksbetriebe arbeiten mit zu niedrigen Margen. Die Hauptursachen: Zeitfresser in Verwaltung und Bürokratie, ineffiziente Prozesse und fehlende Digitalisierung, zu konservative Preisgestaltung sowie unrentable Produktbereiche, die mitgeschleppt werden.

Die harte Wahrheit: Ein typischer Handwerksbetrieb hat eine EBIT-Marge von 5-8%. Das ist zu wenig. Bei dieser Marge reicht eine kleine Krise, und der Betrieb rutscht in die roten Zahlen. Gleichzeitig bedeutet eine niedrige Marge einen niedrigen Ertragswert - selbst wenn der Zinssatz gut ist.

Konkrete Maßnahmen zur Rentabilitätssteigerung:

1. Prozessoptimierung (Zeitgewinn = Gewinn)

Wo geht Zeit verloren? Verwaltung, Angebotserstellung, Materialbeschaffung, Baustellendokumentation. Jede Stunde, die Sie durch bessere Prozesse einsparen, ist eine produktive Stunde mehr.

2. Preisanpassung (10-15% sind oft realistisch)

Viele Handwerker kalkulieren zu konservativ. Wenn Ihre Auftragsbücher voll sind und Sie keine Akquise betreiben müssen, liegt Ihr Preis wahrscheinlich 10-20% unter dem Markt. Eine 10%ige Preiserhöhung bei 5% Marge verdoppelt Ihren Gewinn.

3. Produktmix bereinigen

Analysieren Sie: Wo verdienen Sie gut, wo nicht? Oft machen 20% der Aufträge 80% des Ärgers bei 0% Marge. Fokussieren Sie sich auf rentable Bereiche.

4. Digitale Tools nutzen

Zeiterfassung, digitale Baustellendokumentation, automatisierte Rechnungsstellung. Die Investition amortisiert sich oft innerhalb eines Jahres.

5. Materialverschwendung reduzieren

Bessere Kalkulation, weniger Fehlbestellungen, optimiertes Lagermanagement. Selbst 2-3% weniger Materialkosten steigern den Gewinn erheblich.

Die Impact-Rechnung: Bei einem Kapitalisierungszinssatz von 20% erhöht jeder zusätzliche Euro Gewinn den Ertragswert um fünf Euro:

- +10.000 € Gewinn → +50.000 € Unternehmenswert

- +20.000 € Gewinn → +100.000 € Unternehmenswert

- +30.000 € Gewinn → +150.000 € Unternehmenswert

-

Ein realistisches Szenario: Ein Betrieb mit 1,5 Mio. € Umsatz und 5% Marge (75.000 € Gewinn) steigert durch Preisanpassung (+8%) und Prozessoptimierung die Marge auf 7%. Das sind 105.000 € Gewinn - also 30.000 € mehr. Bei 20% Zinssatz steigt der Ertragswert um 150.000 €.

Weitere Faktoren im Überblick

Der Kapitalisierungszinssatz setzt sich zusammen aus: Basiszinssatz (3-4%), Immobilitätszuschlag (2%), Risikozuschlägen für Kundenstruktur, Betriebsausstattung, Standort, Branche, Personal, Finanzlage, Rechtsform und Lieferanten (0-24%), sowie Inhaberabhängigkeit (0-30%).

Ein typischer mittelgroßer Handwerksbetrieb kommt auf 18-25%. Sehr gut geführte Betriebe auf 15-18%. Kleinbetriebe mit starker Inhaberabhängigkeit auf 28-32%.

Schnelle Einschätzung: Bewährte Faustformeln

Zum Artikel: → Unternehmenswert berechnen mit Faustformel

Umsatz-Multiplikator

Unternehmenswert ≈ Jahresumsatz × Faktor

Typische Faktoren:

- Traditionelle Gewerke: 0,2-0,3

- Ausbaugewerke: 0,3-0,4

- Spezialisierte Dienstleister: 0,4-0,5

Beispiel: Elektrobetrieb mit 1,2 Mio. € Umsatz → 1.200.000 € × 0,35 = 420.000 €

EBIT-Multiplikator

Unternehmenswert ≈ EBIT × Faktor

Typische Faktoren:

- Kleinbetriebe: 2,5-3,5

- Mittlere Betriebe: 3,0-4,0

- Größere Betriebe: 3,5-4,5

Beispiel: Elektrobetrieb mit 120.000 € EBIT → 120.000 € × 3,2 = 384.000 €

Achtung: Diese Faustformeln berücksichtigen Inhaberabhängigkeit oder Kundenstruktur nicht ausreichend. Für fundierte Bewertungen nutzen Sie den Online-Rechner.

Zum Artikel → EBIT im Handwerksbetrieb berechnen

Ihr Unternehmenswert in 10 Minuten: Der Online-Rechner

Unser kostenloser Online-Rechner bietet eine erste fundierte Bewertung basierend dem AWH-Standard. Sie geben Basisdaten ein, bewerten strukturierte Fragen zu Kundenstruktur, Inhaberabhängigkeit, Betriebsausstattung und erfassen die Finanzdaten der letzten drei Jahre. Der Rechner berechnet den Kapitalisierungszinssatz, bereinigt die Gewinne und zeigt Ihnen Substanz- und Ertragswert mit Erklärungen.

Das Besondere: Der Rechner zeigt, welche Faktoren den größten Einfluss haben. So sehen Sie auf einen Blick, wo Optimierungspotenzial liegt.

Zum Online-Rechner: → Betrieb in 10 Minuten bewerten

Zur Beschreibung des Online-Rechners→ So funktioniert's

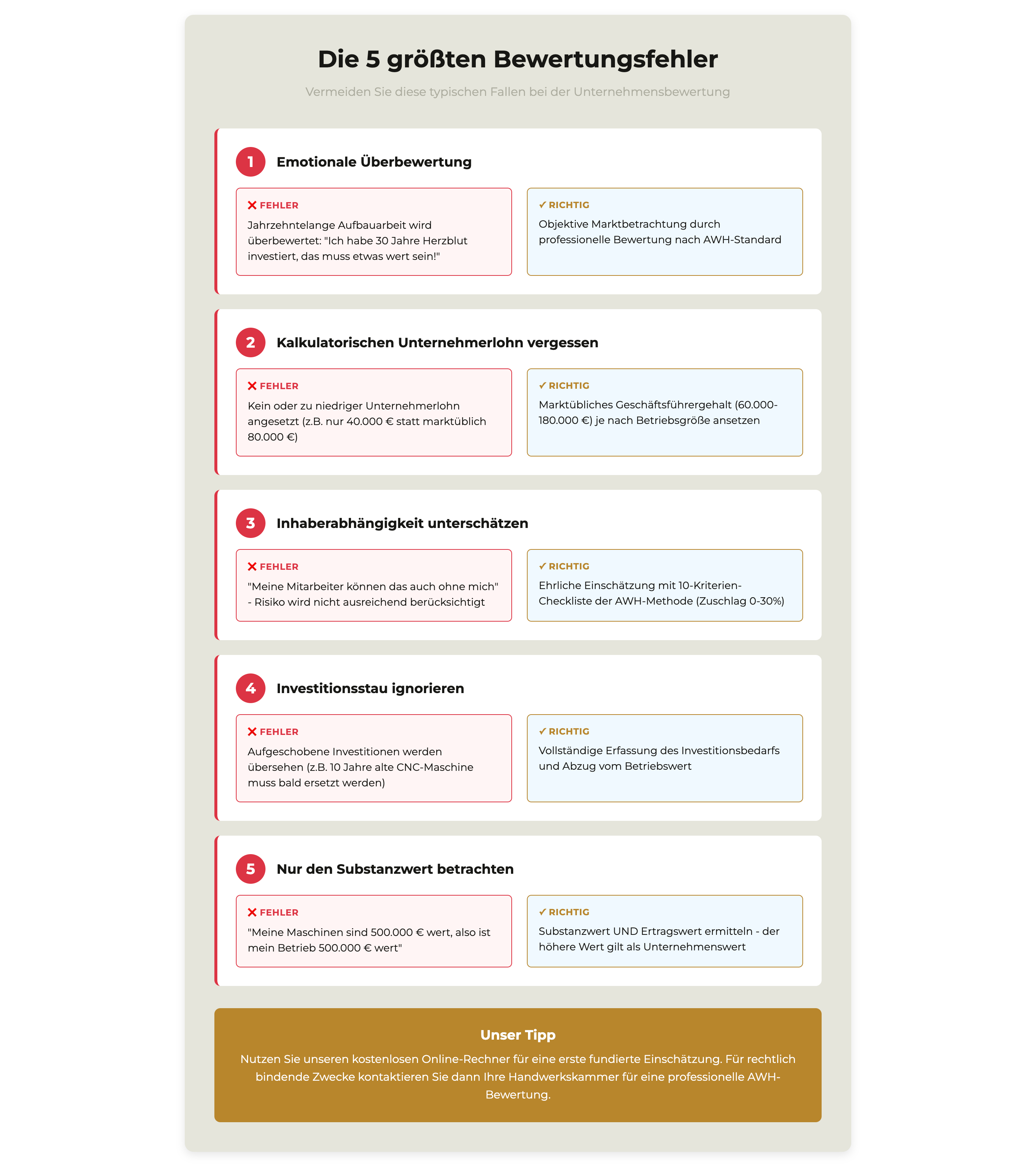

Die 5 häufigsten Bewertungsfehler - und wie Sie sie vermeiden

Aus der Praxis kennen wir die typischen Fehler, die immer wieder zu falschen Ergebnissen führen. Die meisten lassen sich leicht vermeiden - wenn Sie sie kennen.

1. Emotionale Überbewertung

Der Fehler: Sie haben 30 Jahre Ihres Lebens in den Betrieb investiert. Jede Maschine erzählt eine Geschichte. Sie haben Krisen gemeistert, gute Zeiten erlebt, den Betrieb geprägt. Diese emotionale Bindung ist nachvollziehbar - aber sie beeinflusst Ihre Wertvorstellung.

Die Realität: Ein Käufer interessiert sich nicht für Ihre persönliche Geschichte. Er fragt: Was kann ich mit diesem Betrieb verdienen? Wie hoch ist das Risiko? Welche Investitionen stehen an?

Die Lösung: Nutzen Sie objektive Bewertungsmethoden. Der AWH-Standard, eine professionelle Bewertung durch die Handwerkskammer oder unser Online-Rechner liefern eine emotionsfreie Einschätzung.

2. Kalkulatorischen Unternehmerlohn vergessen

Der Fehler: Ihr Betrieb erwirtschaftet laut Steuerbilanz 140.000 € Gewinn. Sie sind als Inhaber nicht angestellt. Der gesamte Gewinn gehört Ihnen. Bei der Bewertung setzen Sie diesen Gewinn voll an.

Das Problem: Ein Nachfolger muss sich selbst bezahlen. Sagen wir, das kostet 90.000 €. Dann bleiben vom ursprünglichen Gewinn nur noch 50.000 € übrig. Der Ertragswert ist nicht auf Basis von 140.000 €, sondern nur auf Basis von 50.000 € zu berechnen - ein gewaltiger Unterschied.

Die Lösung: Ziehen Sie immer einen marktüblichen Unternehmerlohn ab, auch wenn Sie selbst keinen beziehen.

3. Inhaberabhängigkeit schönreden

Der Fehler: "Meine Mitarbeiter sind gut ausgebildet und erfahren. Die können das auch ohne mich." Sie schätzen Ihre Inhaberabhängigkeit als gering ein.

Die harte Wahrheit: Wer pflegt die Beziehungen zu den drei größten Kunden? Wer kalkuliert die wichtigen Aufträge? Wer löst die schwierigen technischen Probleme? Wenn die ehrliche Antwort dreimal "Ich" ist, dann ist Ihre Inhaberabhängigkeit nicht gering.

Die Lösung: Führen Sie die 10-Kriterien-Bewertung der AWH-Methode ehrlich durch.

4. Investitionsstau ignorieren

Der Fehler: Ihre Maschinen sind in die Jahre gekommen, der Fuhrpark müsste erneuert werden. Aber Sie rechnen mit dem nominellen Substanzwert.

Die Realität: Jedem Käufer fällt das sofort auf. Der Nachfolger wird die Investitionen tätigen müssen - und entweder den Kaufpreis entsprechend drücken oder später böse überrascht sein.

Die Lösung: Erfassen Sie notwendige Investitionen ehrlich und ziehen Sie sie vom Substanzwert ab.

5. Nur auf den Substanzwert schauen

Der Fehler: "Meine Maschinen und Fahrzeuge sind 500.000 € wert, also ist mein Betrieb mindestens 500.000 € wert."

Was übersehen wird: Wenn Ihr Ertragswert nur 350.000 € beträgt, signalisiert das: Die Maschinen sind mehr wert als das, was der Betrieb erwirtschaftet. Das ist kein gutes Zeichen. Ein rationaler Käufer fragt sich, warum er für einen Betrieb mit 350.000 € Ertragswert den vollen Substanzwert zahlen soll.

Die Lösung: Berechnen Sie immer beide Werte - Substanzwert UND Ertragswert.

So interpretieren Sie Ihr Bewertungsergebnis richtig

Die Zahlen aus der Bewertung sind der Anfang, nicht das Ende. Wichtig ist, was sie bedeuten und welche Konsequenzen Sie daraus ziehen.

Wenn Ihr Ertragswert niedriger ist als der Substanzwert

Beispiel: Substanzwert 450.000 €, Ertragswert 380.000 € → Unternehmenswert 450.000 €

Was das bedeutet: Die Ertragskraft Ihres Betriebs rechtfertigt den Wert der Ausstattung nicht vollständig. Anders gesagt: Wenn jemand Ihre Maschinen kauft und neu startet, erscheint ihm das attraktiver als der laufende Betrieb. Das ist ein klares Warnsignal.

Typische Ursachen:

- Hohe Inhaberabhängigkeit (15-30% Zuschlag zum Zinssatz)

- Starke Abhängigkeit von wenigen Großkunden

- Zu niedrige Rentabilität: EBIT-Marge unter 5-8%

- Ineffiziente Prozesse: Verwaltung frisst zu viel Zeit

- Zu günstige Preise: Viele Handwerker 10-20% unter Markt

- Veraltete Geschäftsmodelle

- Kapitalisierungszinssatz oft über 25%

Was Sie tun sollten: Analysieren Sie, warum der Ertragswert so niedrig ist. Ist es die Inhaberabhängigkeit? Dann haben Sie 2-3 Jahre Arbeit vor sich, um eine zweite Führungsebene aufzubauen. Ist es die Rentabilität? Dann müssen Sie Ihre Margen unter die Lupe nehmen.

Konkret zur Rentabilität: Ist Ihr EBIT unter 8% des Umsatzes? Dann haben Sie erhebliches Optimierungspotenzial. Analysieren Sie: Wo verdienen Sie gut, wo nicht? Oft bringt eine 10%ige Preiserhöhung bei 5% Marge eine Gewinnsteigerung von 100%. Selbst wenn Sie dadurch 10% der Kunden verlieren, ist das Ergebnis besser.

Seien Sie bei der Verkaufserwartung realistisch: Der Preis wird wahrscheinlich 10-20% unter dem berechneten Unternehmenswert liegen.

Wenn Ihr Kapitalisierungszinssatz über 25% liegt

Beispiel: Kapitalisierungszinssatz 28%, Unternehmenswert 350.000 €

Was das bedeutet: Der Markt bewertet Ihren Betrieb als hochriskante Investition. Für jeden Euro Gewinn ist ein Käufer nur bereit, deutlich weniger zu zahlen als bei einem gut strukturierten Betrieb.

Die konkrete Auswirkung: Mit 28% Zinssatz ergibt ein Gewinn von 100.000 € einen Ertragswert von 357.000 €. Senken Sie den Zinssatz auf 18%, steigt der Ertragswert auf 556.000 € - eine Steigerung von 56%! Jeder Prozentpunkt zählt massiv.

Sofortmaßnahmen: Identifizieren Sie die größten Zinstreiber. Meist ist es die Inhaberabhängigkeit mit 15-25% Zuschlag. Starten Sie ein 12-Monats-Programm: Stellvertreterregelung etablieren, Prozesse dokumentieren, wichtige Kunden von Mitarbeitern betreuen lassen, Führungskraft aufbauen.

Realistisches Ziel: Innerhalb von 2-3 Jahren den Zinssatz von 28% auf 18-20% senken. Das steigert Ihren Unternehmenswert um 40-50%.

Wenn Ihr Wert unter 200.000 € liegt

Was das bedeutet: Sie befinden sich in einer schwierigen Verkaufssituation. Viele potenzielle Käufer zögern, weil die Betriebsgröße zu klein erscheint und Banken ungern Kredite unter 200.000 € für Betriebsübernahmen vergeben.

Ihre drei Optionen:

Option 1: Wertsteigerung über 2-3 Jahre (empfohlen)

Wachsen Sie auf 300.000+ € Unternehmenswert. Das erfordert Umsatzsteigerung, Personalaufbau und Reduzierung der Inhaberabhängigkeit - ist aber die nachhaltigste Lösung.

Option 2: Familiennachfolge

Hier gelten andere Regeln. Steuerliche Freibeträge (bis 400.000 € für Kinder) und Verschonungsabschläge machen die Übergabe oft trotz niedrigem Wert attraktiv.

Option 3: Realistische Verkaufserwartung

Der tatsächliche Verkaufspreis wird wahrscheinlich 20-30% unter dem berechneten Wert liegen. Verkäuferdarlehen sind oft notwendig. Verkaufsdauer: 12-24 Monate.

Den Unternehmenswert strategisch steigern

Die beste Zeit zur Wertsteigerung ist 2-5 Jahre vor der geplanten Übergabe. Mit den richtigen Maßnahmen können Sie den Wert um 20-30%, in manchen Fällen sogar um 40-50% erhöhen. Entscheidend ist ein systematischer Ansatz.

Der strategische Zeitplan

5 Jahre vor Übergabe: Analyse und Strategie

Lassen Sie eine professionelle Bewertung durchführen, denn Sie bekommen eine detaillierte Analyse aller Schwachstellen. Entwickeln Sie daraus einen konkreten Fahrplan: Was muss sich ändern? In welcher Reihenfolge? Welche Maßnahmen bringen am meisten?

3-4 Jahre vor Übergabe: Strukturaufbau

Jetzt geht es an die zeitintensiven Maßnahmen. Bauen Sie eine zweite Führungsebene auf - stellen Sie einen qualifizierten Meister oder Betriebsleiter ein und entwickeln Sie ihn systematisch. Dokumentieren Sie Prozesse und Arbeitsabläufe. Diversifizieren Sie Ihre Kundenbasis - kein Kunde sollte mehr als 20% des Umsatzes ausmachen. Beginnen Sie, wichtige Kundenkontakte auf Mitarbeiter zu übertragen.

2 Jahre vor Übergabe: Modernisierung

Investieren Sie in moderne Betriebsausstattung, wo nötig. Veraltete Maschinen schrecken Käufer ab und mindern den Wert. Treiben Sie die Digitalisierung voran - moderne EDV, digitale Zeiterfassung, vielleicht ein einfaches ERP-System. Schließen Sie langfristige Verträge mit wichtigen Kunden ab.

1 Jahr vor Übergabe: Feinschliff

"Räumen Sie den Betrieb auf" - sortieren Sie Unverkäufliches aus, aktualisieren Sie Inventarlisten, bringen Sie Verträge auf den neuesten Stand. Optimieren Sie die Rechtsform, falls sinnvoll. Lassen Sie eine finale Bewertung durchführen, um den Erfolg Ihrer Maßnahmen zu dokumentieren.

Die vier größten Werttreiber

1. Inhaberabhängigkeit reduzieren (Potenzial: +30-50%)

Wirkt auf: Nenner (Zinssatz senken)

Wenn Sie den Inhaberabhängigkeits-Zuschlag von 25% auf 10% senken, kann das den Unternehmenswert um 30-50% steigern. Der Weg: Systematischer Aufbau einer zweiten Führungsebene, Delegation von Verantwortung, Dokumentation von Know-how, Stärkung der Kundenbeziehungen durch Mitarbeiter.

Zeitrahmen: 2-3 Jahre

Investition: 50.000-100.000 € (neue Führungskraft)

Return: 150.000-300.000 € Wertsteigerung

2. Rentabilität steigern (Potenzial: +15-30%)

Wirkt auf: Zähler (Gewinn erhöhen)

Jeder Euro mehr an bereinigtem Jahresgewinn steigert den Ertragswert direkt. Bei einem Kapitalisierungszinssatz von 20% erhöht ein zusätzlicher Gewinn von 20.000 € den Unternehmenswert um 100.000 €.

Die schnellsten Maßnahmen:

Preisanpassung (3-6 Monate):

Wenn Ihre Auftragsbücher voll sind, liegt Ihr Preis wahrscheinlich zu niedrig. Eine Preiserhöhung um 8-12% ist bei den meisten Handwerkern realistisch. Bei einer Marge von 6% bedeutet eine 10%ige Preiserhöhung eine Gewinnsteigerung von 66%.

Prozessoptimierung (6-12 Monate):

Digitale Zeiterfassung zeigt, wo Zeit verloren geht. Optimierte Angebotserstellung, bessere Baustellenplanung, weniger Leerfahrten. Selbst 2-3 Stunden pro Woche und Mitarbeiter bedeuten 5-8% mehr produktive Zeit.

Produktmix bereinigen (3-6 Monate):

Analysieren Sie brutal ehrlich: Wo verdienen Sie Geld, wo nicht? Trennen Sie sich von unrentablen Bereichen. Oft machen 20% der Aufträge 80% des Ärgers bei 0% Marge.

Materialwirtschaft (laufend):

Bessere Kalkulation, optimiertes Lagermanagement, Rahmenverträge mit Lieferanten. 2-3% weniger Materialkosten können die Marge um 20-30% steigern.

Zeitrahmen: 6-18 Monate

Investition: 5.000-20.000 € (Digitalisierung, Beratung)

Return: 80.000-150.000 € Wertsteigerung

3. Kundenstruktur optimieren (Potenzial: +10-20%)

Wirkt auf: Nenner (Zinssatz senken)

Reduzieren Sie Klumpenrisiken. Wenn derzeit 40% Ihres Umsatzes von zwei Großkunden kommen, ist das ein massiver Risikofaktor. Arbeiten Sie daran, den Anteil des größten Kunden unter 20% zu bringen. Entwickeln Sie neue Kundengruppen.

Zeitrahmen: 2-3 Jahre

Investition: Marketing, Akquise

Return: 50.000-120.000 € Wertsteigerung

4. Der Doppel-Hebel-Effekt (Potenzial: +50-80%)

Kombination: Zähler erhöhen UND Nenner senken

Die Kombination mehrerer Maßnahmen führt zu überproportionalen Effekten. Ein Beispiel macht das deutlich:

Ausgangssituation:

Gewinn: 80.000 €, Zinssatz: 25% → Ertragswert: 320.000 €

Szenario A - Nur Zinssatz optimieren:

Gewinn: 80.000 €, Zinssatz: 18% → Ertragswert: 444.000 € (+39%)

Szenario B - Nur Gewinn steigern:

Gewinn: 100.000 €, Zinssatz: 25% → Ertragswert: 400.000 € (+25%)

Szenario C - Doppel-Hebel:

Gewinn: 100.000 €, Zinssatz: 18% → Ertragswert: 556.000 € (+74%!)

Der Doppel-Hebel bringt +212.000 € mehr Wert - und das ist realistisch in 2-3 Jahren erreichbar.

Wann brauchen Sie eine professionelle Bewertung?

Online-Rechner reicht für: Erste Orientierung, Kreditgespräche, strategische Entscheidungen, jährliche Wertkontrollen

Professionelle AWH-Bewertung notwendig für: Betriebsverkauf, Erbschaft und Schenkung, gerichtliche Auseinandersetzungen, Gesellschafterwechsel, große Finanzierungen

Ihre Optionen

- Handwerkskammern: Oft kostenlos oder stark vergünstigt für Mitglieder, spezialisiert auf Handwerk, von Banken anerkannt

- Steuerberater: 2.000-5.000 € je nach Betriebsgröße, kennt Ihre Situation

- Spezialisierte Gutachter: 5.000-15.000 €, gerichtsfeste Gutachten

Unsere Empfehlung: Für die meisten Handwerksbetriebe ist die AWH-Bewertung durch die Handwerkskammer die beste Wahl - fachkundig, anerkannt und meist kostenlos.

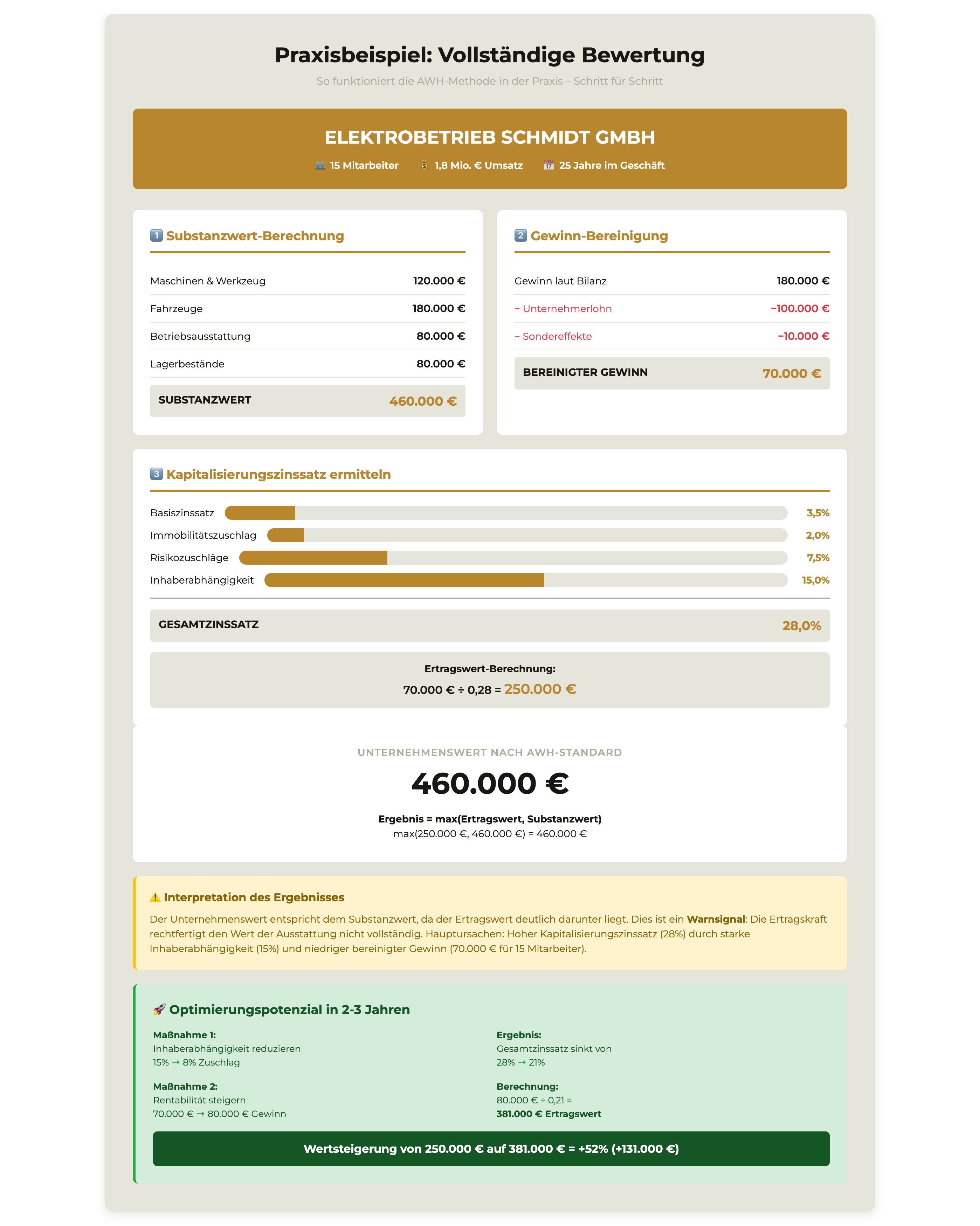

Praxisbeispiel: Elektroinstallationsbetrieb Schmidt GmbH

Ein vollständiges Beispiel macht die Bewertung greifbar. Schauen wir uns einen typischen mittelgroßen Elektrobetrieb an.

Ausgangssituation: 15 Mitarbeiter, Jahresumsatz 1,8 Mio. €, Inhaber führt den Betrieb seit 25 Jahren

Substanzwert-Berechnung:

- Maschinen und Werkzeug (Zeitwert): 120.000 €

- Fahrzeuge (Zeitwert): 180.000 €

- Betriebsausstattung: 80.000 €

- Lagerbestände: 80.000 €

- Gesamter Substanzwert: 460.000 €

Gewinnbereinigung:

- Gewinn laut Bilanz: 180.000 €

- Abzug kalkulatorischer Unternehmerlohn: -100.000 €

- Bereinigung um Sondereffekte (Einmalauftrag): -10.000 €

- Bereinigter nachhaltiger Gewinn: 70.000 €

Kapitalisierungszinssatz:

- Basiszinssatz: 3,5%

- Immobilitätszuschlag: 2,0%

- Risikozuschläge (Kunden, Standort, Branche, etc.): 7,5%

- Inhaberabhängigkeit (Note 3 = moderate Abhängigkeit): 15,0%

- Gesamter Kapitalisierungszinssatz: 28,0%

Ertragswert-Berechnung: Ertragswert = 70.000 € ÷ 0,28 = 250.000 €

Das Ergebnis: Nach AWH-Standard gilt: Unternehmenswert = max(Ertragswert, Substanzwert)

max(250.000 €, 460.000 €) = 460.000 € Unternehmenswert

Die Interpretation

Der Unternehmenswert beträgt 460.000 €, entspricht also dem Substanzwert. Der Ertragswert liegt deutlich darunter. Das ist ein Warnsignal.

Was bedeutet das? Die Ertragskraft des Betriebs rechtfertigt den Wert der Ausstattung nicht vollständig. Ein Käufer könnte auf die Idee kommen, die Maschinen und Fahrzeuge separat zu kaufen, statt den laufenden Betrieb zu übernehmen.

Die Hauptursachen:

- Der Kapitalisierungszinssatz ist mit 28% sehr hoch - vor allem wegen der Inhaberabhängigkeit (15%)

- Nach Abzug des Unternehmerlohns bleiben nur noch 70.000 € übrig - für 15 Mitarbeiter und 1,8 Mio. € Umsatz ist das knapp (nur 3,9% EBIT-Marge)

Die Optimierungschancen - Der Doppel-Hebel in der Praxis

Szenario A: Nur Inhaberabhängigkeit reduzieren

Wenn Herr Schmidt in den nächsten 2-3 Jahren die Inhaberabhängigkeit auf 8% senken kann (etwa durch Aufbau eines Betriebsleiters), sinkt der Gesamtzinssatz auf 21%.

Ertragswert: 70.000 € ÷ 0,21 = 333.000 €

Wertsteigerung: +83.000 € (+33%)

Szenario B: Nur Rentabilität steigern

Durch Preisanpassung (+8%) und Prozessoptimierung steigert Schmidt den bereinigten Gewinn von 70.000 € auf 85.000 €.

Ertragswert: 85.000 € ÷ 0,28 = 304.000 €

Wertsteigerung: +54.000 € (+22%)

Szenario C: Doppel-Hebel - BEIDES kombiniert

Inhaberabhängigkeit senken UND Rentabilität steigern:

Ertragswert: 85.000 € ÷ 0,21 = 405.000 €

Wertsteigerung: +155.000 € (+62%!)

Der entscheidende Punkt: Der Doppel-Hebel bringt 155.000 € Wertsteigerung - das sind 72.000 € MEHR als wenn Schmidt nur an der Inhaberabhängigkeit arbeitet (Szenario A: 83.000 €).

Konkret für Schmidt:

- Betriebsleiter einstellen (Kosten: 60.000 €/Jahr)

- Preise um 8% anheben (bei voller Auslastung realistisch)

- Digitale Zeiterfassung einführen (Kosten: 5.000 €)

- Unrentable Kleinaufträge an Subunternehmer abgeben

Zeitrahmen: 2-3 Jahre

Gesamtinvestition: ~80.000 €

Return: 155.000 € Wertsteigerung

FAQ: Die 4 wichtigsten Fragen zur Unternehmensbewertung

Wie hoch ist der typische Kapitalisierungszinssatz für Handwerksbetriebe?

Im Handwerk liegt der Zinssatz meist zwischen 15% und 30%. Kleinbetriebe mit starker Inhaberabhängigkeit bei 25-30%, gut strukturierte mittlere Betriebe bei 18-22%, größere professionell geführte Betriebe bei 15-18%. Der Zinssatz setzt sich zusammen aus Basiszinssatz (3-4%), Immobilitätszuschlag (2%), Risikozuschlägen (0-24%) und Inhaberabhängigkeit (0-30%).

Wie kann ich den Wert meines Betriebs vor der Übergabe noch steigern?

Mit strategischen Maßnahmen über 2-5 Jahre können Sie den Wert um 20-30%, in günstigen Fällen sogar um 40-50% steigern. Die vier größten Hebel: (1) Inhaberabhängigkeit reduzieren (Zuschlag von 25% auf 10% = +30-40% Wert), (2) Rentabilität steigern (20.000 € mehr Gewinn = 100.000 € mehr Wert bei 20% Zinssatz), (3) Kundenbasis diversifizieren und (4) Der Doppel-Hebel - Kombination aus Gewinnsteigerung UND Zinssatz-Optimierung kann den Wert um 50-80% steigern. Wichtig: Starten Sie rechtzeitig, realistische Veränderungen brauchen 2-3 Jahre.

Wie kann ich die Rentabilität meines Betriebs kurzfristig steigern?

Die schnellsten Hebel sind: (1) Preisanpassung - viele Handwerker sind 10-15% unter Markt. Bei 6% Marge bedeutet eine 10%ige Preiserhöhung eine Gewinnsteigerung von 66%. Selbst wenn Sie 10% der Kunden verlieren, ist das Ergebnis besser. (2) Zeitfresser eliminieren - Verwaltung, Bürokratie digitalisieren. Digitale Zeiterfassung zeigt, wo Zeit verloren geht. (3) Unrentable Bereiche identifizieren - oft machen 20% der Aufträge 80% des Ärgers bei 0% Marge. Analysieren Sie brutal ehrlich: Wo verdienen Sie gut, wo nicht? Trennen Sie sich von unrentablen Bereichen. (4) Materialwirtschaft optimieren - bessere Kalkulation, optimiertes Lagermanagement. 2-3% weniger Materialkosten können die Marge um 20-30% steigern.

Wie oft sollte eine Unternehmensbewertung aktualisiert werden?

Bei geplanter Übergabe: Spätestens 2-3 Jahre vorher, dann jährlich. Für Versicherungen: Alle 3-5 Jahre. Bei größeren Veränderungen (Investitionen, Personalwechsel, Marktveränderungen): Außer der Reihe. Eine jährliche Kontrolle mit dem Online-Rechner hilft, Trends frühzeitig zu erkennen - besonders wichtig bei Optimierungsmaßnahmen, um den Erfolg zu messen.

Was Sie jetzt konkret tun können

Sie kennen jetzt die Methoden, die Einflussfaktoren und die Wertsteigerungspotenziale. Zeit, vom Wissen ins Handeln zu kommen.

Verschaffen Sie sich Klarheit (10 Minuten)

Nutzen Sie unseren kostenlosen Online-Rechner, um eine erste fundierte Einschätzung basierendauf AWH-Standard zu erhalten. Sie sehen sofort:

- Ihren aktuellen Unternehmenswert

- Die größten Werttreiber in Ihrem Fall

- Wo konkretes Optimierungspotenzial liegt

→ Jetzt kostenlos Unternehmenswert berechnen

Der Rechner zeigt Ihnen schwarz auf weiß, ob Ihre Inhaberabhängigkeit zu hoch ist, ob Ihre Rentabilität unter dem Durchschnitt liegt oder ob Ihre Kundenstruktur ein Risiko darstellt.

Wenn die Übergabe in 2-5 Jahren ansteht

Verschwenden Sie diese Zeit nicht. Jedes Jahr ohne Optimierung ist verschenktes Geld. Die Maßnahmen zur Wertsteigerung brauchen Zeit - aber sie funktionieren:

Inhaberabhängigkeit reduzieren: 2-3 Jahre

Rentabilität steigern: 6-18 Monate

Kundenstruktur optimieren: 2-3 Jahre

Ein Betrieb, der heute 400.000 € wert ist, kann in 3 Jahren 550.000-600.000 € wert sein. Das sind 150.000-200.000 € mehr für Ihren Ruhestand - nur weil Sie rechtzeitig angefangen haben.

30 Jahre haben Sie in diesen Betrieb investiert.

Jede Maschine, jeder zufriedene Kunde, jedes abgeschlossene Projekt ist Teil Ihres Lebenswerks.

Jetzt geht es darum, dass dieses Lebenswerk den Wert erhält, den es verdient. Nicht den Wert, den Sie sich emotional wünschen. Nicht den Wert, den ein Käufer drücken will. Sondern den fairen, fundierten Wert nach anerkannten Standards.